- Metsäverkko

- Kontakt

Kontakt

Länken öppnar en sida med Metsäliitto Osuuskuntas kontaktuppgifter

Kontakt

Länken öppnar en sida med Metsäliitto Osuuskuntas kontaktuppgifter

1.1. Rotaffärer

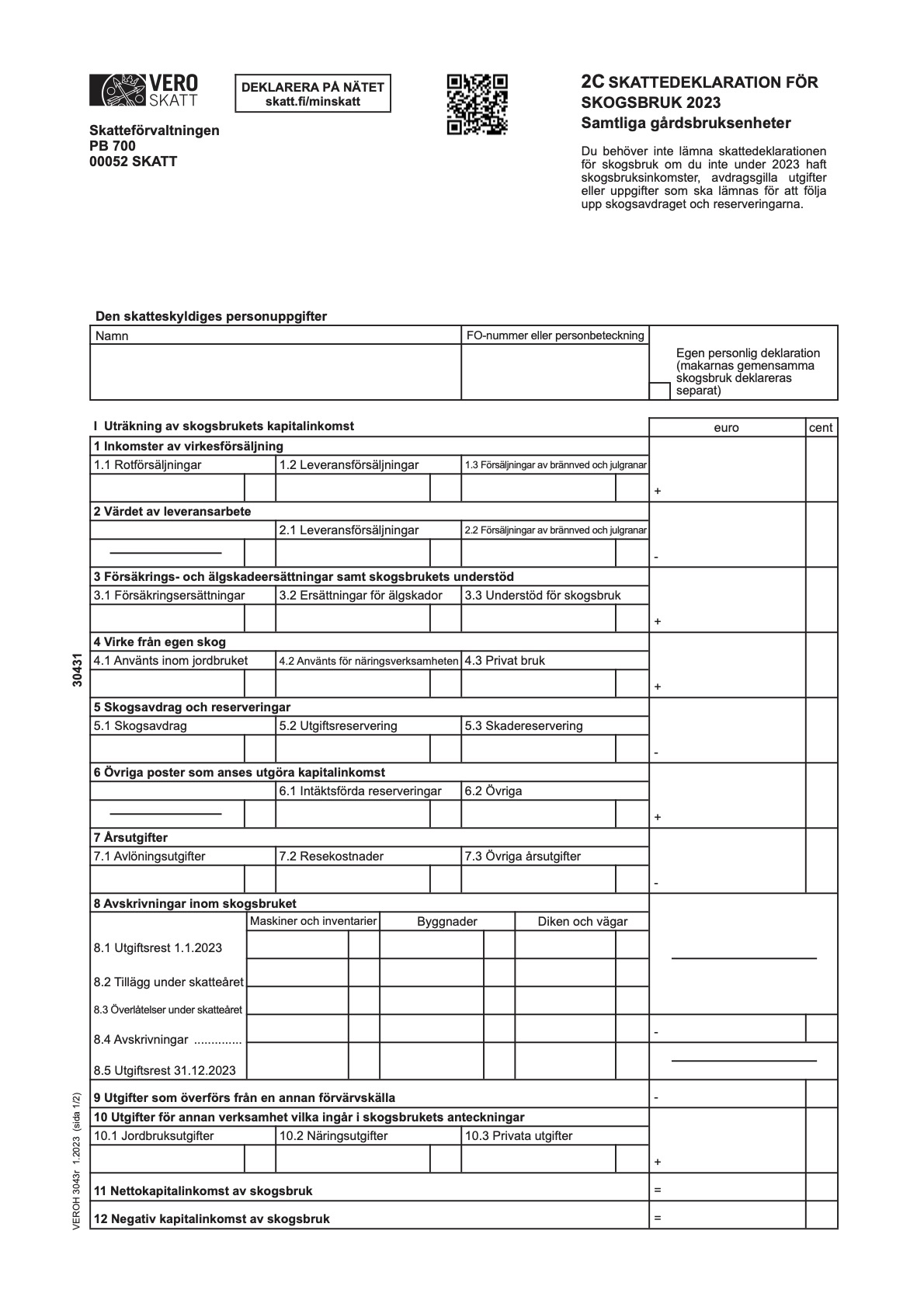

Kontrollera i bokföringen hur mycket rotintäkter du har fått under skatteåret. Ange försäljningsinkomsten utan moms. Räkna ihop summan från rotförsäljningarna med andra försäljningsinkomster och anteckna summan i kolumnen längst till höger.

Du kan plocka uppgifterna för affärer som du har gjort med Metsä Group direkt från Metsäverkko.

1.2. Leveransaffärer

Kontrollera i bokföringen hur mycket leveransförsäljningsinkomster du har fått under skatteåret. Ange försäljningsinkomsten utan moms. Räkna ihop summan från leveransförsäljningarna med andra försäljningsinkomster och anteckna summan i kolumnen längst till höger. I vårt exempel finns det inga leveransförsäljningsinkomster under skatteåret.

Du kan plocka uppgifterna för affärer som du har gjort med Metsä Group direkt från Metsäverkko.

1. Euro + cnt

Addera summorna i punkterna 1.1 – 1.3 i euro-kolumnen. För över den sammanlagda inkomsten från punkterna 1–4 till punkt 18 på blanketten om du är berättigad till skogsavdrag. I exemplet finns det inkomster endast vid första punkten, så denna summa överförs. Obs! Vid kalkylen av skogsavdrag beaktas endast inkomster från lägenheter som berättigar till skogsavdrag.

Du kan plocka uppgifterna för affärer som du har gjort med Metsä Group direkt från Metsäverkko.

3.3. Skogbrukets understöd

Här antecknar du eventuella stöd,t.ex. Kemera.

Exempelbokföringen innehåller inga understöd under skatteåret.

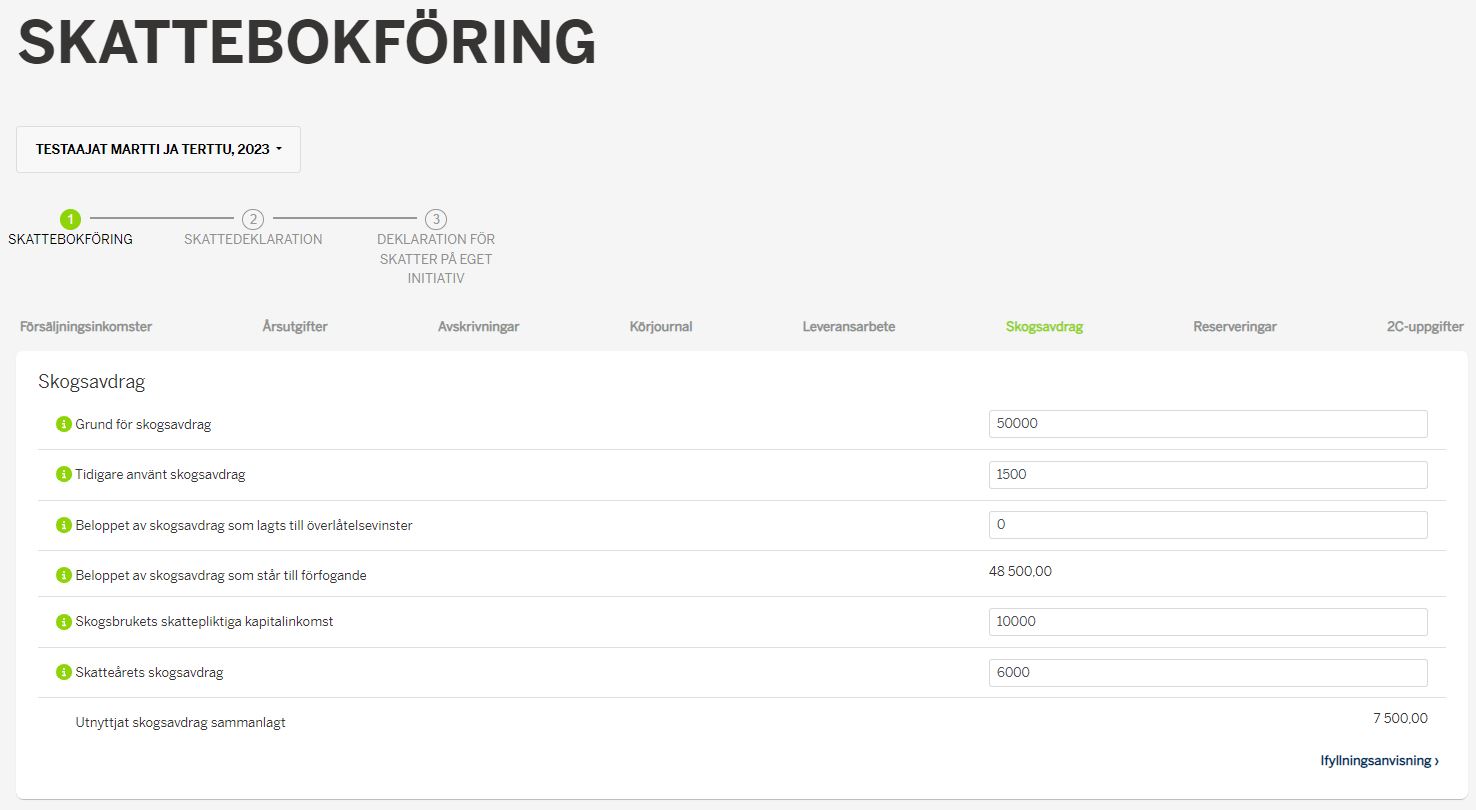

5.1. Skogsavdrag

Denna summa kommer från blankettens baksida, punkt 19, vilken består av punkterna 14 - 20. För att kunna utnyttja skogsavdraget måste du ha minst 2500 € beskattningsbar kapitalinkomst från skogsbruket under skatteåret.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

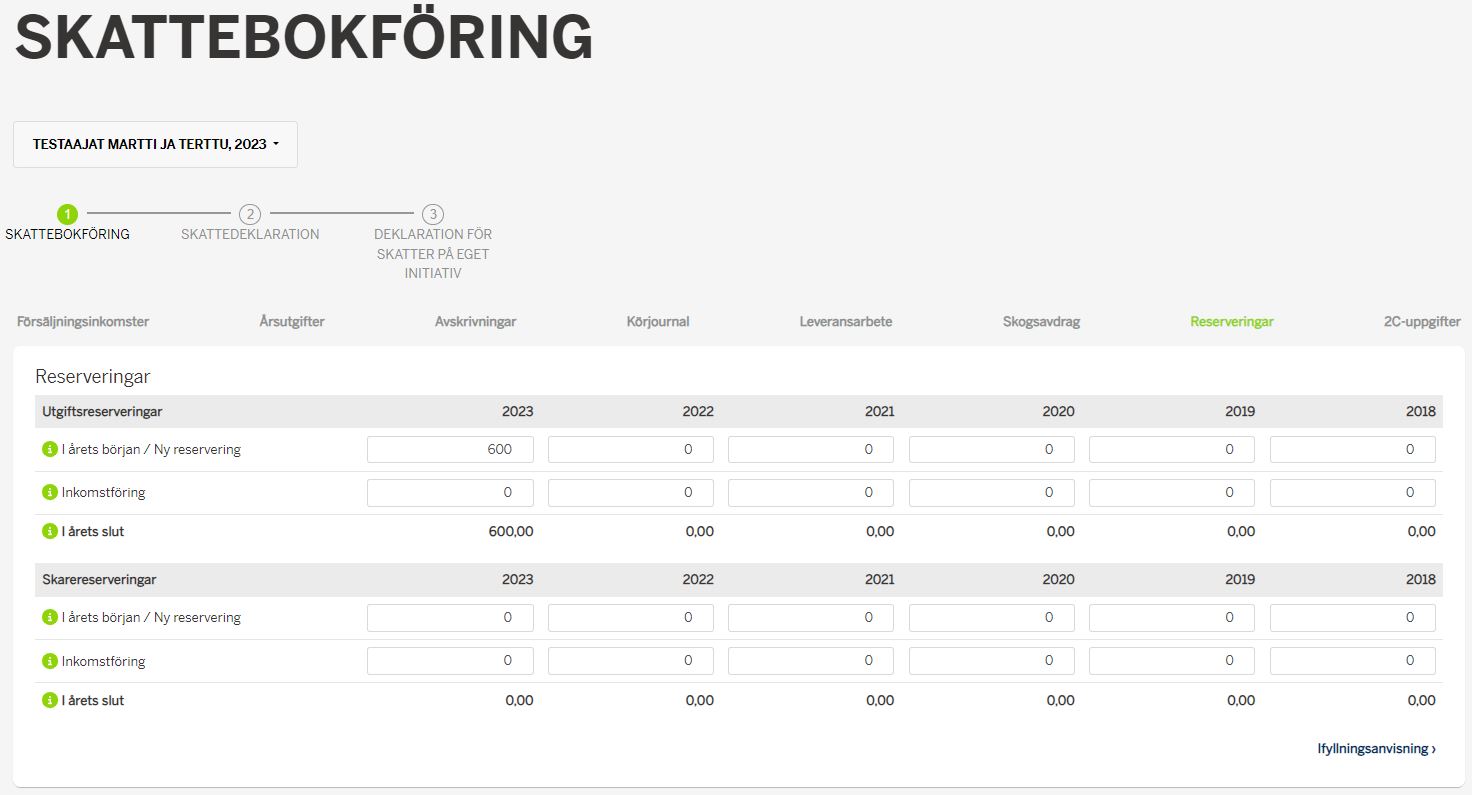

5.2. Utgiftsreservering

Med hjälp av utgiftsreserveringen kan du överföra en del av skogsbrukets kapitalinkomster som fåtts under skatteåret för att beaktas som intäkt under påföljande år för att täcka utgifter. Utgiftsreserveringen kan vara högst 15 % av skogsbrukets kapitalinkomster (punkt 1). Dra först av värdet på eventuellt leveransarbete (punkt 2) samt skogsavdraget (punkt 5.1). I exemplet: (10.000 € – 6.000 €) x 0,15 = 600 €. Summan antecknas i punkt 21.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

5. Euro + cnt

Addera summorna i punkterna 5.1 och 5.2 i eurokolumnen. I exemplet 6.000 € + 600 € = 6.600 €.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

6.1. Inkomstförda reserveringar

Vid denna punkt antecknas tidigare års utgiftsreserveringar som skall beaktas som inkomst för skatteåret. Kontrollera situationen för reserveringar som skall inkomstföras från föregående års deklaration. I exemplet finns inga reserveringar från tidigare år, så punkten förblir tom. Obs! Utgiftsreserveringar bör inkomstföras i sin helhet inom vissa tidsgränser.

I Metsäverkko överförs inkomstreserveringar automatiskt till följande års skattebokföring.

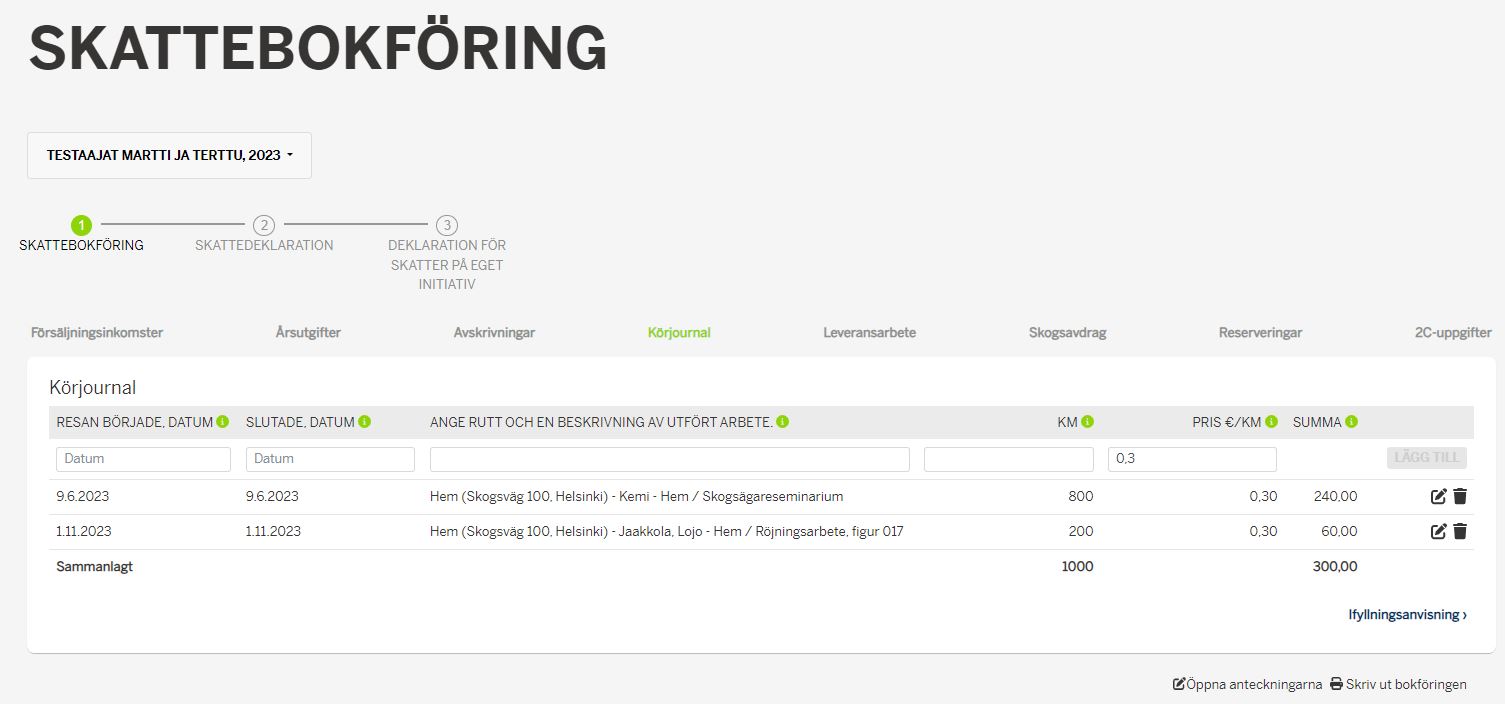

7.2. Resekostnader

Anteckna avdragsgilla resekostnader till exempel för resor som har företagits till skogslägenheten.

I tjänsten Metsäverkko håller du behändigt en uppdaterad kördagbok. Då du deklarerar får du behändigt uppgifterna direkt till din deklaration.

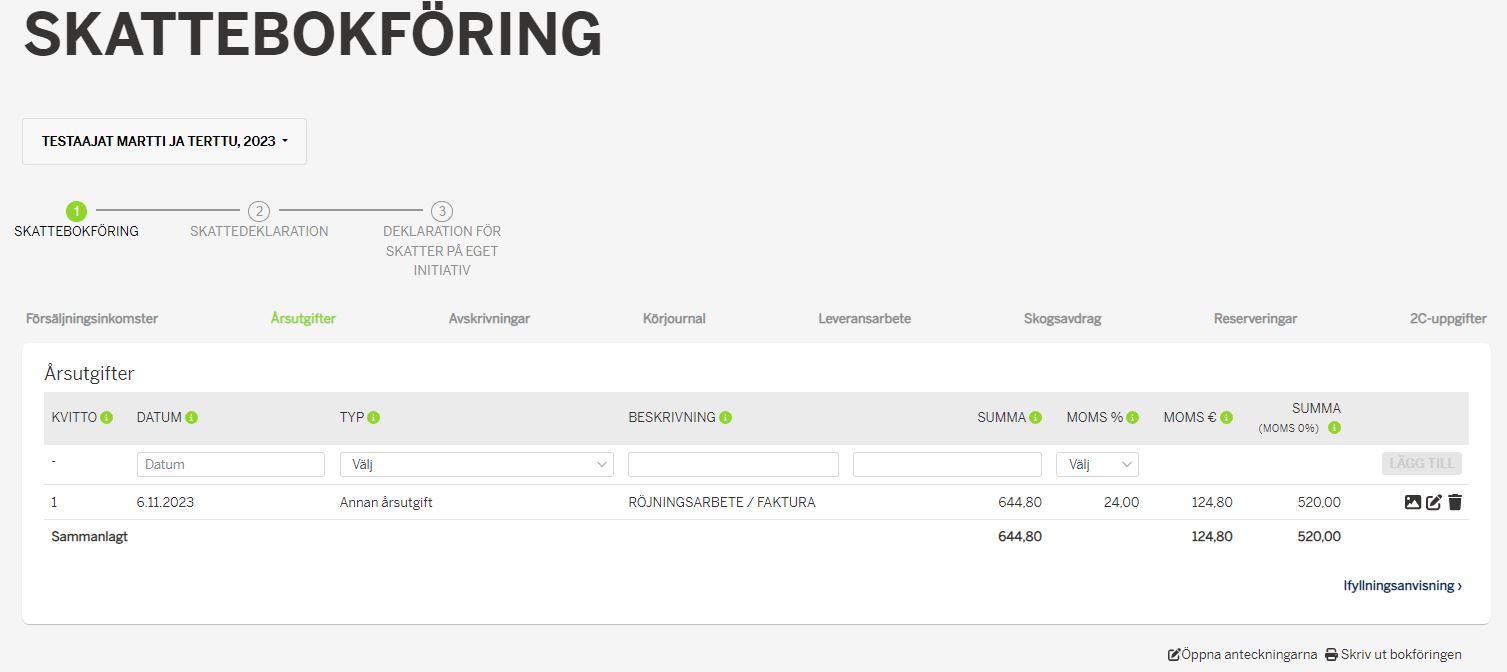

7.3. Övriga årsutgifter

Anteckna övriga avdragbara utgifter, t.ex. skogsförsäkring, säljfrämjande avgifter och förröjning. I exemplet är utgifterna: säljfrämjande avgift 20 € och förröjning 500 €.

Du kan plocka in skogsvårdsarbeten som du har beställt av Metsä Group direkt till skatteblanketten från Metsäverkkos bokföring.

7. Eurokolumnen

Addera summorna i punkterna 7.1 – 7.3. I exemplet Resekostnader 300 € + Övriga årsutgifter 520 € = 820 €

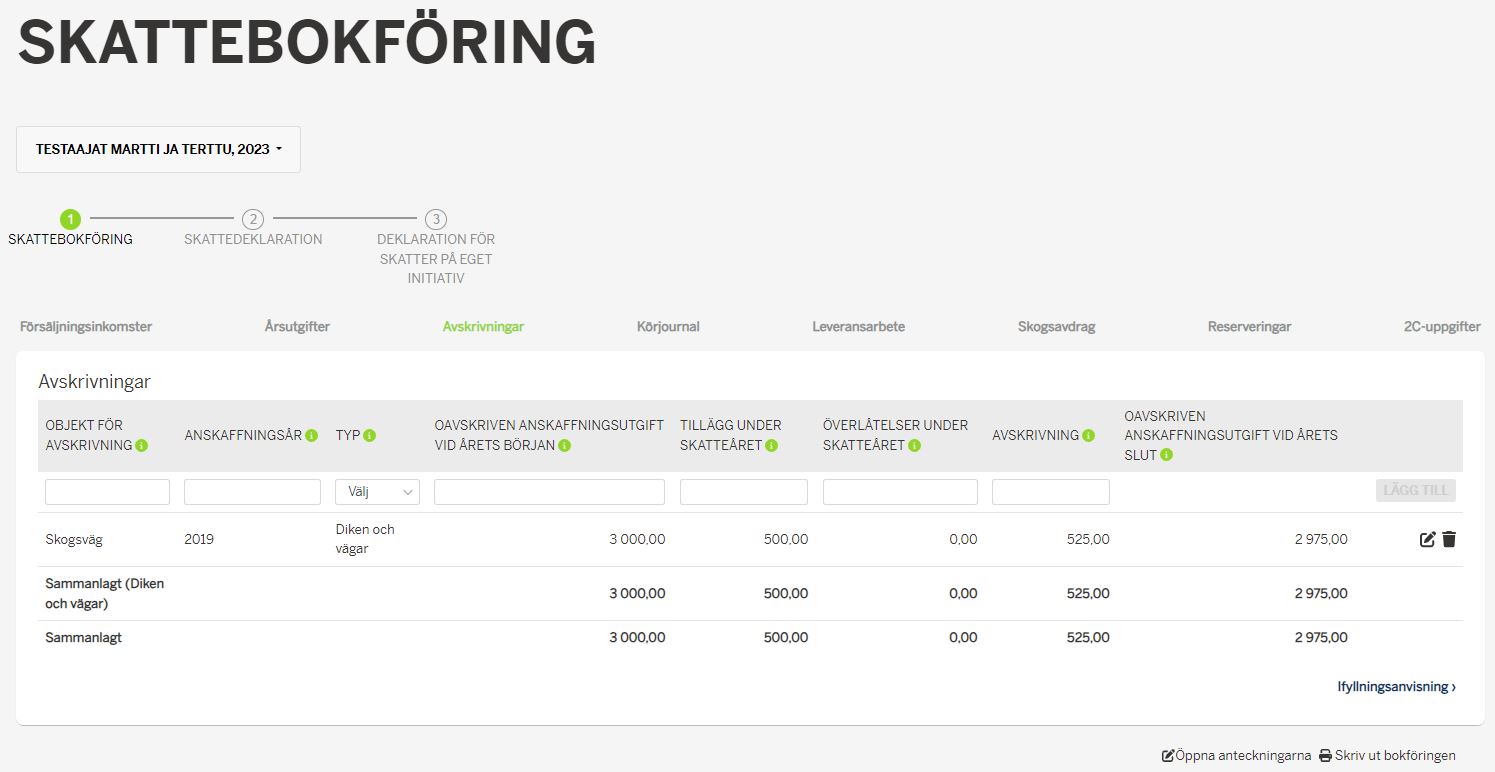

8.1. Utgifsrest

Den här summan får du från föregående års beskattning och direkt från tjänsten Metsäverkko. I exemplet har skogsfastigheten utfört förbättring av skogsväg, vars utgiftsrest i början av skatteåret har varit 3.000 €.

8.2. Tillägg under skatteåret

Anteckna utgifter som skall avdras genom avskrivning. I exemplet har man kört sand på lägenhetens skogsväg för 500 euro.

8.4. Avskrivningar

Du kan dra av avskrivningar till 15 % av summan i punkterna 8.1 och 8.2. I exemplet (3.000 € + 500 €) x 0,15 = 525 €. Överför denna summa till eurokolumnen. Dra av summan (525 €) från den sammanlagda grunden för avskrivningar (3.000 € + 500 €), du erhåller Utgiftsresten 2.975 €, i punkt 8.5 för följande år. På beskattarens webbplats hittar du noggrannare anvisningar för avskrivning.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

8.4. Eurokolumnen

Addera cellernas summor i punkt 8.4 och överför summan till eurokolumnen. I exemplet diken och vägar, 525 €.

8.5. Utgiftsrest

Dra av skatteårets avskrivning 525 € (punkt 8.4) från summan av avskrivningsgrunden 3.500 € (punkterna 8.1 + 8.2) och du erhåller utgiftsresten för följande år.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

11. Skogsbrukets nettokapitalinkomst

Addera inkomster och utgifter i eurokolumnen. Resultatet är skogsbrukets kapitalinkomst, i exemplet + 2.055 €. Detta belopp står som grund för kapitalinkomstskatt. Då du håller din bokföring uppdaterad i tjänsten Metsäverkko, så får du också denna information direkt från tjänsten. Det är också lätt att följa med hur din egendom utvecklas och att göra planer under årets lopp.

12. Skogsbrukets förlustbringande kapitalinkomst

Addera inkomster och utgifter i eurokolumnen. Resultatet är skogsbrukets kapitalinkomst. Om summan är negativ, antecknas den som förlustbringande kapitalinkomst här. I vårt exempel var kapitalinkomsten positiv, så summan antecknas i punkt 11. Den förlustbringande kapitalinkomsten beaktas till nytta för skogsägaren i beskattningen, så det lönar sig att årligen anteckna och deklarera utgifterna.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

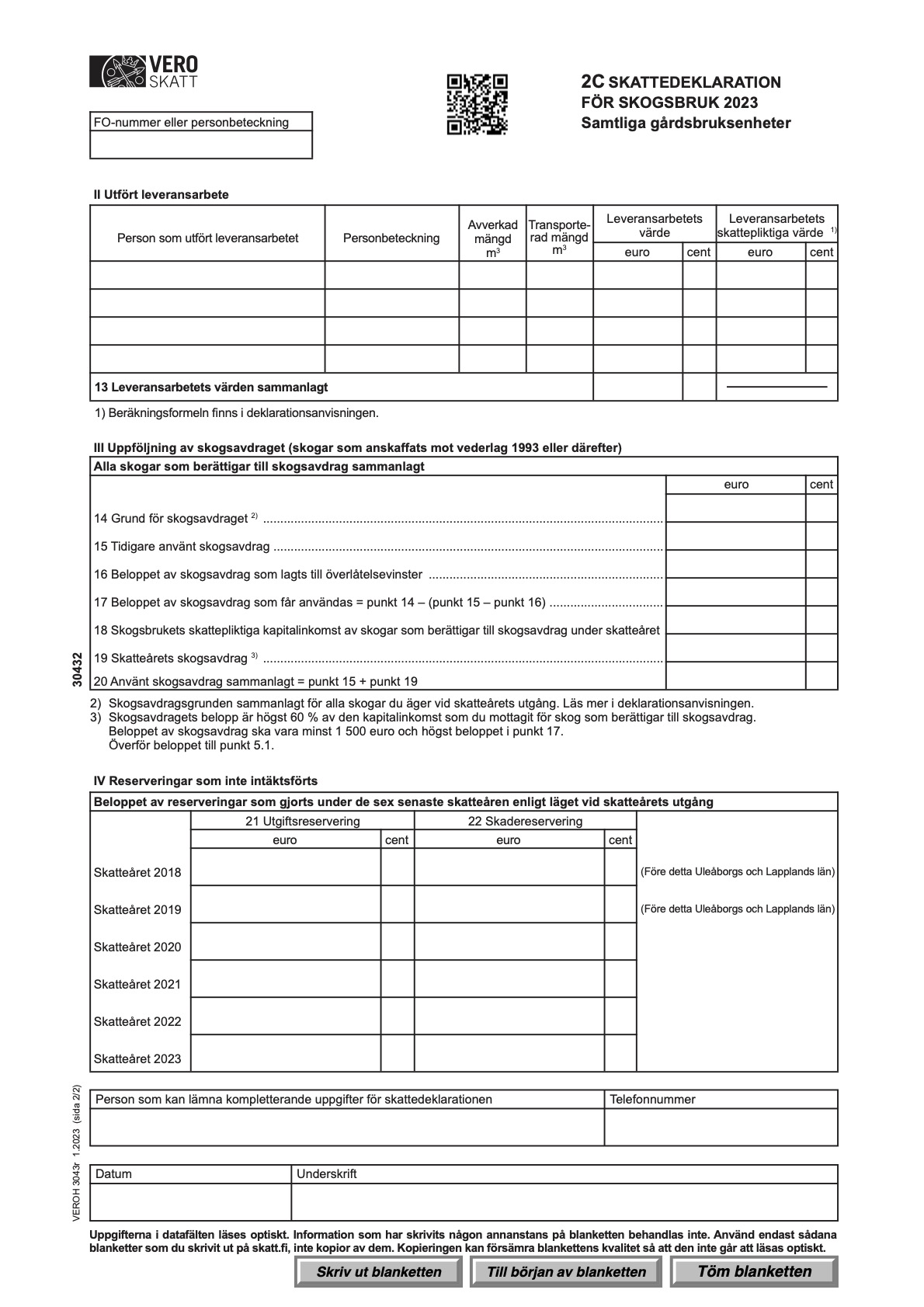

14. Grunden för skogsavdraget

Avdragets grund är 60 % av den del av fastighetens anskaffningsutgift som hänför sig till skogen.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

15. Tidigare utnyttjat skogsavdrag

Det tidigare utnyttjade skogsavdragets belopp finns på föregående års skatteblankett i punkt 20.

Också dessa uppgifter överförs automatiskt från Metsäverkkos bokföring till skatteblanketten.

19. Skatteårets skogsavdrag

Detta belopp kan vara minst 1.500 €, högst 60 % av beloppet i punkt 18. Summan kan inte vara större än beloppet i punkt 17. Du kan själv besluta hur stort skogsavdrag du antecknar för skatteåret. I exemplet är summan högst 0,60 x 10.000 € = 6.000 € (< 48.500 €). Överför skatteårets skogsavdrag till punkt 5.1 på blanketten.

20. Utnyttjat skogsavdrag

Detta belopp består av summan av beloppen i punkterna 19 och 15. I exemplet 6.000 € + 1.500 € = 7.500 €

21. Utgiftsreservering

Anteckna den utgiftsreservering som du gör i kolumnen. Summan får du från punkt 5.2.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}